2022년 근로소득 귀속 종료가 얼마 남지 않았습니다! 올해가 끝나면 내년 1분기부터 22년 만의 연말정산이 시작된다. 그래서 그런지 세제혜택에 관심을 갖는 분들이 많은 것 같아요! 공제 한도에 대해 이야기 하겠지만 너무 지루해서 이야기 할 수 없습니다.연금저축기금 세액공제 혜택

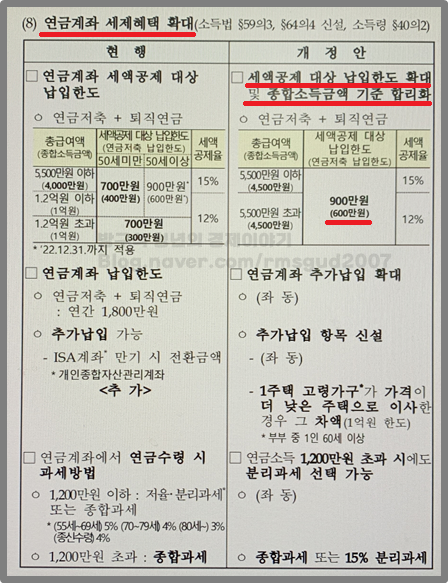

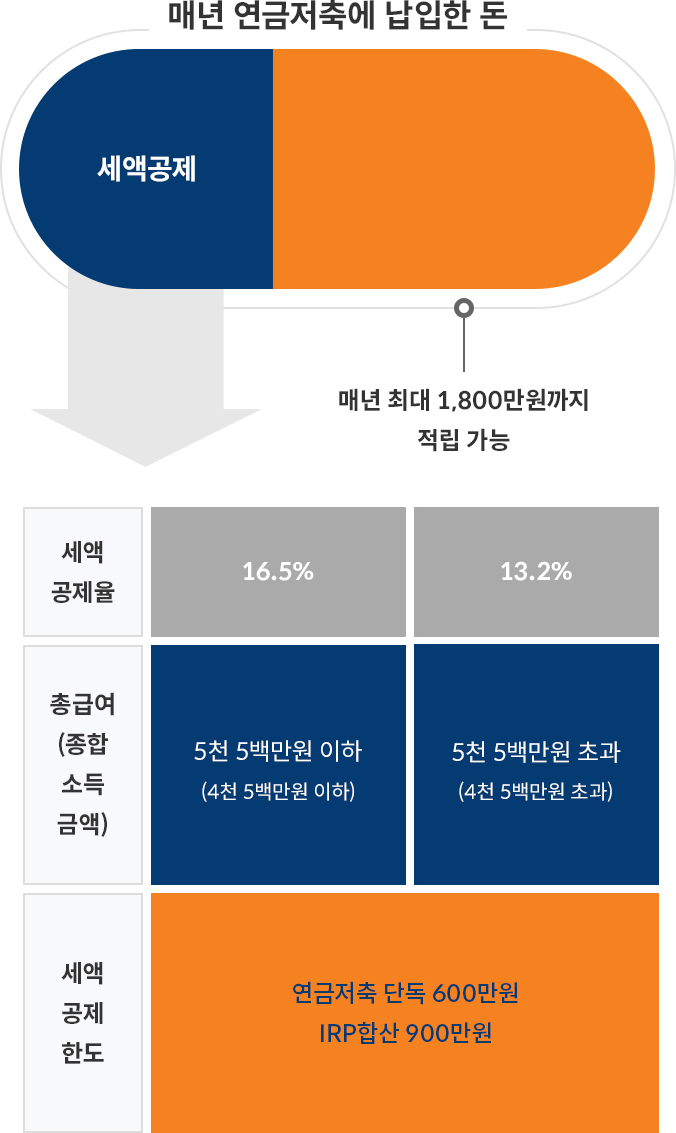

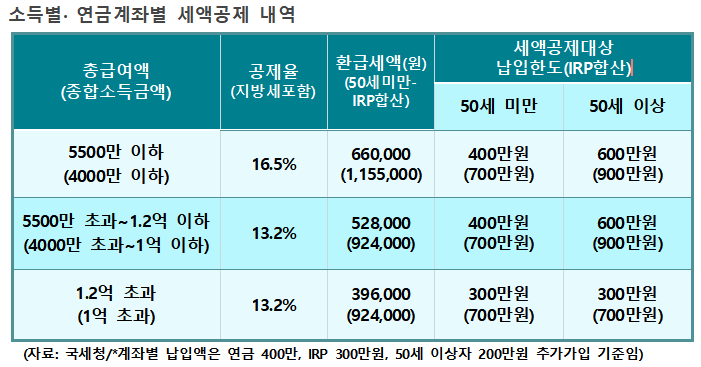

*총급여 1억2천만원/종합소득 1억원 50세 미만 : 400만원 50세 이상 : 600만원 *총급여 1억2천만원/종합소득 1억원 연령에 관계없이 300만원 적용연금 저축기금 계좌 한도는 다음과 같습니다. 실제로 가입자의 90% 이상이 연간 1억2000만원 미만의 수입을 올리게 되므로 50세 미만이면 400만원 한도, 그 이상이면 600만원 한도를 볼 수 있다. 자, 공제율은 어떨까요! ?

![[정보공유] 치아보험비교표에서 치아보험 비용을 알아보세요!](https://www.mdjournal.kr/news/photo/202208/35280_18543_5628.png "[정보공유] 치아보험비교표에서 치아보험 비용을 알아보세요!")

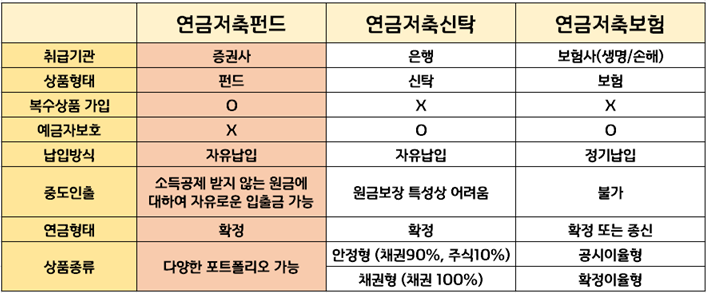

*연금적금 세액공제율 총급여 5,500만원 미만/종합소득 4,000만원 미만: 16.5% 총급여 5,500만원 초과/종합소득 4,000만원 초과: 13.2% 원래 15/12%인데 지방세 10%를 더하면 16.5/13.2%로 계산할 수 있다. 어쨌든 위 공제율은 한도 내에서 적용 가능하며, 만 50세 이상 연봉 5500만원 미만의 근로소득자는 연금저축에 600원을 예치할 수 있다. 1만원을 납부하면 연간 99만원 세액공제를 받을 수 있으며, 같은 조건으로 50세 미만 근로자도 400만원 한도 내에서 16.5% 공제율을 적용해 66만원 세액공제를 받을 수 있다. 이겼다. 너는 볼 수있어! 자, 여기서 주목해야 할 사실이 있습니다.

기획재정부가 지난 7월 발표한 2022년 세제개편안에 따르면 연금계좌 적립금 공제 한도가 2023년부터 확대된다. 따라서 기존에 급여총액 1억2000만원 미만/만 50세 이상 근로자에게 적용되던 세액공제 한도인 600만원은 내년부터 소득과 연령에 관계없이 모든 연령과 계층에 동일하게 적용된다. , “체크아웃 시 더 많은 환불을 받을 수 있나요?”, 위의 내용을 읽으십시오. 다만, 신청시기는 23년 1월 1일 이후 납부부터 시작하므로 실제 세제혜택을 받을 수 있는 시기는 24(23)일 연말정산이다.수령 연령 및 조건

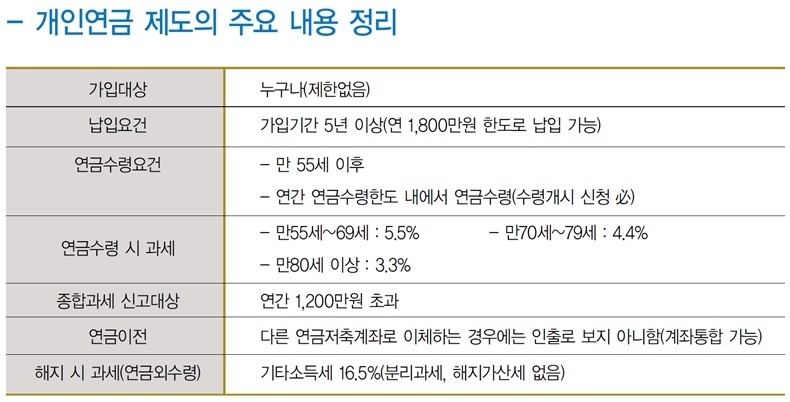

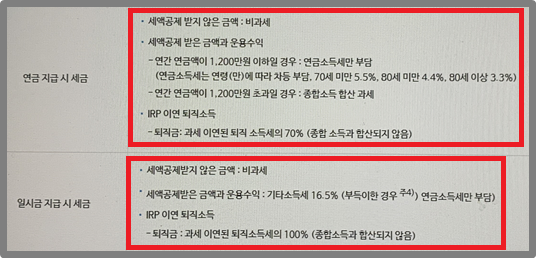

가입기간 55년 이상 5년 이상 연금계좌로 지급되는 연금을 받기 위해서는 가입기간 5년 이상 55세 이상의 연령기준을 충족해야 합니다.

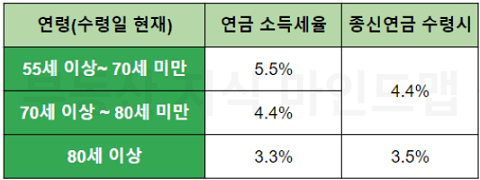

이 두 가지 조건을 충족하면 연금으로 받을 수 있습니다. 비과세 혜택을 누리지 못하는 금액은 전액 비과세지만, 기부금으로 세제혜택을 받는 금액과 운영계좌에서 발생하는 수익금이 1200만원 미만이면 퇴직금에 따라 3.3~5.5의 소득세가 부과된다. 연령, 1,200만원 초과 금액은 종합소득세로 분류되오니 참고 부탁드립니다! 단, 기타소득세(16.5%)가 부과되기 때문에 높은 세율이 적용되니 주의! 55세까지 기다릴 자신이 없는데, 일찍 취소할 수 있나요?

가능한. 증권사에 전화해서 ‘연금저축을 탕감해 주세요’라고 하면 됩니다. 하지만 중도에 취소되면 추가 소득세는 물론 지금까지 받은 세제혜택을 모두 내뱉어야 한다. 계정 운영으로 얻은 이익은 16.5%의 세금이 부과됩니다. 알아 둘만 한!

오늘은 연금저축기금의 세전공제, 수령연령, 해지 등에 대해 정리해드리겠습니다. 우수한 세제혜택이 있습니다 중도취소를 하게 되면 지금까지 받으신 세제혜택 외에 추가적으로 소득세를 납부하셔야 하므로 가입 및 해지 시 주의하시기 바랍니다!