ISA 개념, 장단점, ISA 철회에 대한 이해하기 쉬운 요약

ISA 계정이란 무엇입니까?

![[정보공유] 치아보험비교표에서 치아보험 비용을 알아보세요!](https://www.mdjournal.kr/news/photo/202208/35280_18543_5628.png "[정보공유] 치아보험비교표에서 치아보험 비용을 알아보세요!")

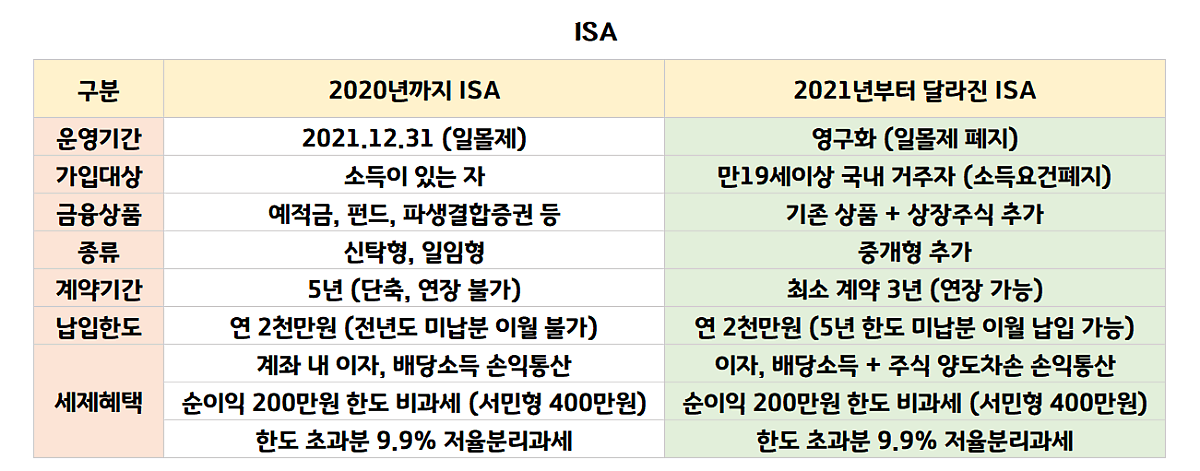

ISA 계좌는 인구 고령화와 저금리에 대응하여 자산을 구축하고 노후 자금을 마련하기 위한 정부의 시스템입니다. 예금, 적금, 펀드 등의 상품을 한번에 모아 관리할 수 있는 통장으로 절세혜택이 있어 계좌만 개설하면 됩니다. 소득금액에 상관없이 만 19세 이상이면 누구나 가입할 수 있으며, 3년의 기간을 채워야 합니다. 과거에는 아르바이트와 자영업자만이 서비스를 열 수 있었지만, 지금은 소득이 없는 주부와 학생도 서비스를 제공할 수 있어 많은 관심을 받고 있다. 납부한도는 연간 2000만원이며, 이월하면 최대 1억원까지 가능하다. ISA 계정 유형

ISA계좌는 여러 상품을 하나의 계좌로 관리할 수 있으며 최대 400만원까지 면세 혜택을 받을 수 있으며 운영 방식에 따라 3가지로 나뉜다. Delegated ISA: 금융회사에 모든 관리를 위탁하는 형태입니다. 금융회사가 준비한 포트폴리오 중 하나를 선택하면 금융회사가 이를 모두 관리하는 한 가지 방법이 있다. 신탁형 ISA : 투자자가 직접 선정하여 수탁자에게 위탁하여 운용하는 ISA의 일종입니다. 투자자는 여러 상품을 결합할 수 있습니다. Brokered ISA : 상품을 본인이 선택하여 직접 거래하는 방식입니다. 이 유형은 투자에 관심이 있고 적극적으로 참여하는 사람들에게 권장됩니다. ISA 계정의 단점은 무엇입니까?

ISA 계정에는 세 가지 주요 단점이 있습니다. 핵심은 구독 기간을 유지해야 한다는 것입니다. 세금 혜택을 받으려면 최소 3년 동안 계정을 유지해야 합니다. 이 기간을 유지하지 못하고 조기 해지할 경우 일반 세율 15.4%가 적용됩니다. 유료 원금 중도 인출이 가능하더라도 원금을 초과하는 인출은 취소됩니다. 2. 수수료가 부과되어야 합니다. 신탁형, 일임형, 중개형 중 신탁형과 일임형은 증권사가 투자포트폴리오를 마련하기 때문에 수수료를 부과한다. 중개수수료가 상대적으로 저렴하여 직접 선택하여 투자할 수 있습니다. 3 해외주식은 투자할 수 없으며 국내 상장주식과 ETF만 가능합니다. 4. 출금 한도는 연 2000만원, 5년간 최대 1억원이므로 이 금액 이상 투자를 원하시는 분은 다른 계좌 개설을 참고하시기 바랍니다.자주 묻는 질문

돈을 인출할 수 있나요?

네, 월중도 출금이 가능하며, 계좌이체 또는 방문은 원금 출금만 가능합니다. 중요한 점은 중도인출의 경우 이 한도까지 추가입금이 불가능하다는 것입니다. 연 2000만원 한도의 계좌로 100만원을 인출하면 이 100만원을 ISA계좌에 입금할 수 없다. 세제혜택은 계좌를 해지하지 않는 한 계좌 전체에서 벌어들인 수익에 대해 세제혜택을 받을 수 있다. 따라서 조기에 인출을 취소하는 대신 약간의 비용을 절약하고 조기에 인출하십시오.

오늘은 그런 ISA계좌에 대해 알아보았습니다. ISA 계좌는 많은 장점이 있지만 조기 해지 시 이월된 이자를 신중하게 고려해야 하므로 향후 자산 관리를 고려한 후 계정을 만드실 것을 권장합니다. 오늘 읽어주셔서 감사하고 좋은 하루 되세요.